Trường hợp phát hiện có sai sót khi quyết toán thuế cuối năm, kế toán viên cần khai bổ sung quyết toán thuế TNDN. Các trường hợp nào được phép kê khai bổ sung, thời hạn và hồ sơ cần làm như thế nào? Bài viết dưới đây sẽ hướng dẫn nộp lại quyết toán thuế TNDN.

Khi phát hiện sai sót có ảnh hưởng tới số liệu trên tờ khai quyết toán thuế TNDN, kế toán cần làm hồ sơ khai bổ sung quyết toán thuế. Có 2 trường hợp xảy ra như sau:

Trường hợp người nộp thuế chưa khai quyết toán thuế năm: Thực hiện khai bổ sung tờ khai tạm nộp tháng/quý, sau đó tổng hợp lại số liệu vào tờ khai quyết toán thuế.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm:

- Thực hiện khai bổ sung hồ sơ khai quyết toán thuế năm.

- Nếu hồ sơ khai bổ sung làm giảm số thuế phải nộp, kế toán cần khai bổ sung tờ khai tạm nộp tháng/quý và tính lại tiền thuế nộp chậm (nếu có).

2. Thời hạn kê khai bổ sung thuế TNDN

Kế toán doanh nghiệp có thể nộp hồ sơ khai bổ sung vào bất cứ ngày nào, nhưng phải đảm bảo trước khi cơ quan Thuế công bố quyết định thanh tra, kiểm tra thuế tại trụ sở người nộp thuế. Trường hợp cơ quan thuế đã công bố quyết định thanh tra, kiểm tra, người nộp thuế được khai bổ sung nếu:

- Sai sót trên hồ sơ không nằm trong thời kỳ hoặc phạm vi thanh tra, kiểm tra: Người nộp thuế kê khai bổ sung theo quy định và nộp tiền chậm nộp thuế (nếu có).

- Trường hợp sai sót có liên quan đến thời kỳ, phạm vi thanh tra, kiểm tra dẫn đến phát sinh số thuế phải nộp, giảm số được hoàn, giảm số được khấu trừ hoặc giảm số đã nộp thừa: Người nộp thuế được kê khai điều chỉnh, bổ sung nhưng sẽ phải chịu xử lý vi phạm theo quyết định thanh tra, kiểm tra của cơ quan thuế.

Doanh nghiệp cần lưu ý thời hạn kê khai bổ sung thuế TNDN

3. Hồ sơ nộp lại quyết toán thuế TNDN

Để thực hiện nộp lại quyết toán thuế TNDN, kế toán cần chuẩn bị bộ hồ sơ gồm:

- Tờ khai thuế của kỳ tính thuế có sai sót đã được bổ sung, điều chỉnh.

- Mẫu số 01/KHBS: Bản giải trình khai bổ sung, điều chỉnh theo Thông tư 156/2013/TT-BTC trong trường hợp việc khai điều chỉnh, bổ sung có phát sinh chênh lệch về tiền thuế.

- Tài liệu đính kèm giải thích số liệu điều chỉnh, bổ sung quyết toán thuế TNDN.

4. Hướng dẫn nộp lại quyết toán thuế TNDN trên phần mềm Hỗ trợ khai thuế (HTKK)

Trên phần mềm Hỗ trợ khai thuế (HTKK) của Tổng cục Thuế, người nộp thuế có thể thực hiện kê khai bổ sung hồ sơ quyết toán thuế TNDN. Các bước thực hiện như sau:

Bước 1: Đăng nhập hệ thống phần mềm Hỗ trợ khai thuế (HTKK)

Để nộp lại hồ sơ quyết toán thuế TNDN, người nộp thuế đăng nhập hệ thống phần mềm Hỗ trợ khai thuế (HTKK) của Tổng cục Thuế, lựa chọn “Thuế TNDN/Quyết toán thuế TNDN năm (03/TNDN)”.

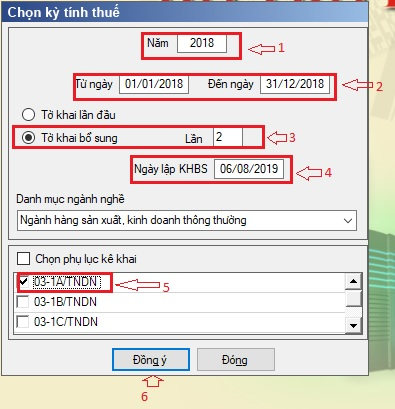

Lựa chọn tờ khai bổ sung trên HTKK.

Bước 2: Điền thông tin

Tại giao diện “Chọn kỳ tính thuế”. người nộp thuế lựa chọn “Tờ khai bổ sung” và điền đầy đủ các thông tin theo yêu cầu.

Bước 3: Điều chỉnh số liệu khai thuế

Trên màn hình xuất hiện tờ khai của kỳ sai phạm cần điều chỉnh, bổ sung, người nộp thuế thực hiện điều chỉnh đúng với số liệu thực tế.

Lưu ý: Chỉ tiêu [M1] Số ngày nộp chậm và [M2] số tiền chậm nộp.

Bước 4: Giải trình việc nộp bổ sung hồ sơ quyết toán thuế TNDN

Tại mục “Giải trình khai bổ sung, điều chỉnh,” người nộp thuế điền đầy đủ thông tin, lưu ý chỉ tiêu [D] Tổng số thuế TNDN phải nộp và Mục B.

Kết thúc việc giải trình, người nộp thuế lựa chọn “Tổng hợp KHBS” để hoàn tất.

Bước 5: Xuất file bổ sung khai thuế TNDN

Sau khi hoàn tất quá trình kê khai bổ sung thuế TNDN, người nộp thuế xuất file dưới định dạng XML và nộp lại cho cơ quan Thuế.

Sai sót trong quá trình kê khai, nộp hồ sơ quyết toán thuế TNDN là điều khó tránh khỏi, đặc biệt là trong mùa quyết toán với nhiều công việc phát sinh. Kế toán cần lưu ý các thông tin trên đây để nắm được các nguyên tắc, thời hạn, hồ sơ để thực hiện nộp bổ sung quyết toán thuế TNDN hợp lệ theo quy định của pháp luật.

Nguồn: Internet